ری دالیو هشدار میدهد که اقدامات اخیر فدرال رزرو — پایان برنامه کاهش ترازنامه و از سرگیری تسهیل مقداری (QE) — در عمل بهمعنی «سختگیری کمتر پولی» است که میتواند در انتهای چرخه بزرگ بدهی باعث شکلگیری حباب شود. اگر فدرال رزرو ترازنامهاش را بزرگتر کند و نرخها را کاهش دهد در حالیکه کسریهای مالی بالا باقی بماند، این ترکیب میتواند بدهی دولت را تا حدی پولیسازی کند و بازده واقعی را پایین بیاورد. نقدینگی اضافی ممکن است به داراییهای مالی (سهام، بهویژه شرکتهای با ارزشگذاری بلندمدت مثل فناوری و هوش مصنوعی) و به داراییهای حساس به تورم مانند طلا و همچنین به رمزارزها روانه شود. دالیو میگوید شرایط فعلی (ارزشگذاری بالا، اسپردهای اعتباری پایین، بیکاری کم و تورم بالاتر از هدف) بیشتر شبیه «تسهیل به سمت حباب» است تا تسهیل برای جلوگیری از رکود — سناریویی که برای اوراق قرضه، سهام، طلا و کریپتو ریسکهای تورمی و نوسانات شدید به همراه دارد.

هشدار دالیو چه معنایی برای سبد شما دارد

زمینه بازار و پیام اصلی

تحلیل دالیو تسهیل پولی کنونی را بهعنوان عامل تقویت نقدینگی در یک بازار با ارزشگذاریهای بالا توصیف میکند. دو سؤال کلیدی برای سرمایهگذاران مطرح است: این نقدینگی اضافی به کدام داراییها خواهد رفت و در صورت تسریع انتظارات تورمی یا شکلگیری حباب، کدام داراییها بهترین حفاظت از قدرت خرید را فراهم میکنند.

اثر تسهیل پولی بر کلاسهای دارایی

- طلا: بهعنوان پوشش تورم و ذخیره ارزش وقتی عرضه پول افزایش و بازده واقعی کاهش مییابد جذابتر میشود.

- اوراق قرضه: پولیسازی و افزایش انتظارات تورمی بازده واقعی اوراق را کاهش و ریسک نرخ بهره را بالا میبرد، بهویژه برای اوراق با مدت زمان طولانی.

- سهام (بهویژه رشد بلندمدت/فناوری و هوش مصنوعی): بازده واقعی پایین و نقدینگی زیاد میتواند P/E را افزایش دهد و سهام رشد بلندمدت را در برابر اصلاحهای ناگهانی آسیبپذیر کند.

- بیتکوین و کریپتو: هم بخشی سفتهبازی و هم بخشی ذخیره ارزش دیجیتالاند؛ ممکن است از نقدینگی و نرخهای پایین سود ببرند اما نوسان بسیار بالاتری نسبت به طلا دارند و مستعد شکلگیری حباباند.

نتیجهگیریهای عملی برای سرمایهگذاران

- تنوعبخشی و بازتعادل: ترکیبی از پول نقد، اوراق کوتاهمدت، اوراق مرتبط با تورم، طلا یا ETFهای طلا و تخصیص کنترلشده به سهام و کریپتو داشته باشید.

- افق سرمایهگذاری مهم است: برای سرمایهگذاری بلندمدت، میانگینگیری هزینه دلاری را حفظ کنید؛ برای کوتاهمدت، از کاهش در معرض بودن به معاملات رشد بلندمدت فکر کنید.

- مدیریت ریسک مدتزمان (duration): سررسید اوراق را کوتاه کنید یا از TIPS و داراییهای واقعی برای پوشش تورم استفاده کنید.

- تعیین اندازه مناسب برای بیتکوین: کریپتو را بهعنوان دارایی پرریسک مدل کنید؛ اندازهای انتخاب کنید که افتهای بزرگ بازار شما را مجبور به نقد کردن اجباری نکند؛ از قوانین استاپ-لاس و اختیارها برای محافظت استفاده کنید.

- سیگنالهای سیاستی را دنبال کنید: گسترش ترازنامه فدرال رزرو، کاهش نرخها، انتشار و سررسید بدهیهای دولتی، اسپردهای اعتباری و انتظارات تورمی را رصد کنید.

چکلیست عملی برای سبد سهام

- بازنگری مدتزمان اوراق و افزودن TIPS یا صندوقهای کوتاهمدت.

- تخصیص ۵–۱۵٪ به داراییهای واقعی مثل طلا یا سهام معدنکاری بنا بر تحمل ریسک.

- محدود کردن تخصیص کریپتو به سهم کوچک و دارای قواعد خرید دورهای و مدیریت ریسک.

- کاهش تمرکز روی موقعیتهای رشد بلندمدت با برداشت سود مرحلهای در زمان افزایش نقدینگی.

- نگهداشتن پوشه نقدی (کَش) برای فرصتهای خرید در اصلاح بازار.

سوالات متداول در خصوص

- پرسش ۱: چرا دالیو فکر میکند QE فعلی میتواند حباب ایجاد کند؟ پاسخ ۱: دالیو میگوید از سرگیری QE در شرایطی که ارزشگذاریها بالا، اسپردهای اعتباری پایین، بیکاری کم و تورم بالاست بیشتر شبیه تزریق نقدینگی به سمت حباب داراییها است تا حمایت از بازار ضعیف.پرسش ۲: آیا طلا با بزرگتر شدن ترازنامه فدرال رزرو افزایش مییابد؟ پاسخ ۲: بهطور تاریخی افزایش پول و اعتبار که بازده واقعی را کاهش و انتظارات تورمی را بالا میبرد، طلا را جذابتر میکند؛ بنابراین طلا معمولاً از نقدینگی ناشی از QE سود میبرد.پرسش ۳: آیا بیتکوین مثل طلا پوشش تورم است؟ پاسخ ۳: بیتکوین میتواند برای برخی سرمایهگذاران نقش ذخیره ارزش دیجیتال داشته باشد و از نقدینگی و نرخهای پایین سود ببرد، اما بسیار پرنوسانتر و سفتهبازانهتر از طلا است؛ تخصیص کوچک و استراتژی خرید منظم توصیه میشود.پرسش ۴: آیا باید بهخاطر هشدار دالیو سهام فناوری و هوش مصنوعی را فروخت؟ پاسخ ۴: لزوماً نه؛ چارچوب دالیو نشاندهنده ریسک افزایش یافته برای داراییهای رشد بلندمدت است. کاهش تمرکز، برداشت سود مرحلهای و هج کردن منطقیتر از فروش کامل است.پرسش ۵: اکنون باید چه شاخصهایی را دنبال کنیم؟ پاسخ ۵: ترازنامه فدرال رزرو، سیگنالهای کاهش نرخ، شاخصهای تورم و انتظارات تورمی، انتشار و سررسید بدهی دولتی، اسپردهای اعتباری و معیارهای ارزشگذاری سهام را نظارت کنید.

توییت اصلی هشدار ری دالیو درباره بیتکوین، طلا و حباب هوش مصنوعی

آیا دیدید که فدرال رزرو اعلام کرد که برنامه کاهش ترازنامه (QT) را متوقف میکند و تسهیل مقداری (QE) را آغاز میکند؟ هرچند این حرکت بهعنوان یک اقدام فنی توصیف میشود، به هر حال که نگاه کنید این یک حرکت تسهیلی است و یکی از شاخصهایی است که من برای دنبال کردن پیشرفت دینامیک «چرخه بزرگ بدهی» که در کتاب قبلیم توضیح دادهام، به آن توجه میکنم. همانطور که رئیس فدرال پاول گفت «…در نقطهای معین، شما خواهید خواست که ذخایر بهتدریج رشد کنند تا با اندازه سیستم بانکی و اندازه اقتصاد همگام شوند. بنابراین در یک نقطهای ما ذخایر را اضافه خواهیم کرد…» میزانِ افزایشی که انجام خواهد شد مهم است که رصد شود. از آنجا که یکی از وظایف فدرال رزرو کنترل «اندازه سیستم بانکی» در زمان حبابها است، باید این موضوع را همراه با نرخ تسهیل از طریق کاهش نرخهای بهره در حال ظهور حباب، زیر نظر داشته باشیم. بهطور مشخصتر، اگر ترازنامه بهطور قابلتوجهی شروع به رشد کند، در حالی که نرخهای بهره کاهش مییابند و کسریهای مالی بزرگ هستند، ما این را بهعنوان یک تعامل کلاسیک پولی و مالی بین فدرال رزرو و وزارت خزانهداری برای پولیسازی بدهی دولتی خواهیم دید. اگر این در حالی رخ دهد که خلق اعتباری خصوصی و اعتباری بازار سرمایه همچنان قوی است، سهام در حال ثبت اوجهاست، اسپردهای اعتباری نزدیک به کفهای خودند، بیکاری نزدیک به سطوح پایین است، تورم بالاتر از هدف است، و سهامهای مرتبط با هوش مصنوعی در یک حباب قرار دارند (که بر اساس شاخص حباب من چنیناند)، برای من شبیه این خواهد بود که فدرال رزرو دارد به سمت تحریک درون یک حباب حرکت میکند. از آنجا که دولت و بسیاری دیگر معتقدند باید محدودیتها بهطور رادیکال کاهش یابند تا یک رویکرد بزرگ سرمایهداری برای رشد در سیاستهای پولی و مالی به اجرا درآید، و چون موضوع بزرگی از لحاظ کسری/بدهی/عرضه و تقاضای اوراق قرضه در پیش است، باید معذور باشم اگر تعجب کنم که آیا این بیش از آن مسئله فنی است که مطرح میشود. در حالی که من درک میکنم فدرال رزرو بهخاطر ریسکهای بازار تامین مالی بسیار حساس باشد که این میل را ایجاد میکند تا ثبات بازار را به مقابله شدید با تورم اولویت دهد، مخصوصاً در این فضای سیاسی، همزمان هنوز مشخص نیست که آیا این تبدیل به یک QE تمامعیار و محرک (با خریدهای خالص بزرگ) خواهد شد یا نه.

هماکنون نباید از نظر ما غافل بماند که وقتی عرضه اوراق خزانه آمریکا بزرگتر از تقاضای آنها میشود و بانک مرکزی «پول چاپ میکند» و اوراق میخرد و خزانهداری مدتهای سررسید بدهیهای عرضهشده را برای جبران کمبود تقاضا در اوراق بلندمدت کوتاهتر میکند، اینها دینامیکهای کلاسیک مرحله انتهایی «چرخه بزرگ بدهی» هستند. در حالی که من سازوکارهای این فرآیند را بهطور جامع در کتابم «چگونه کشورها ورشکسته میشوند: چرخه بزرگ» توضیح دادهام، میخواهم هم به نزدیک شدن این نقطهٔ کلاسیک در این چرخه اشاره کنم و هم مختصراً سازوکارهایش را بازبینی کنم.

هدف من این است که با بهاشتراکگذاری طرز فکر خود درباره سازوکارهای بازار و نشان دادن آنچه در حال رخدادن است، آموزش دهم — مانند آموزش ماهیگیری: افکارم را به اشتراک میگذارم و نشان میدهم چه اتفاقی میافتد و بقیه را به عهده شما میگذارم چون این برای شما ارزشمندتر است و مانع از این میشود که من مشاور سرمایهگذاری شما شوم که برای من بهتر است. اینگونه من سازوکارها را میبینم.

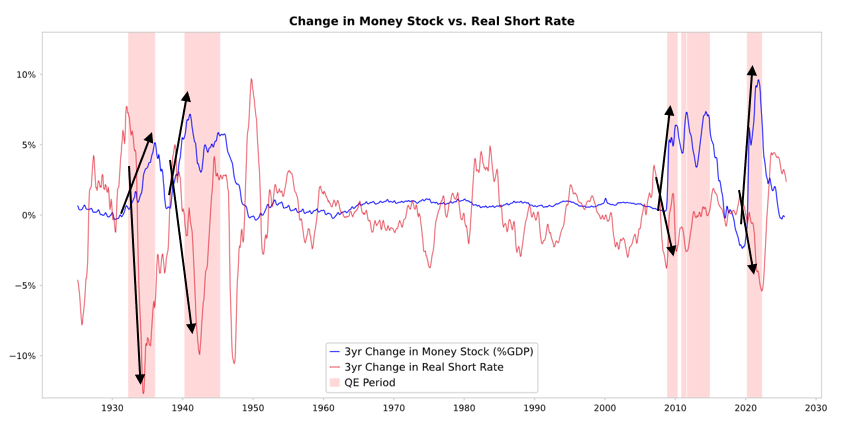

وقتی فدرال رزرو و/یا دیگر بانکهای مرکزی اوراق میخرند، این کار نقدینگی ایجاد میکند و همانطور که در نمودار زیر میبینید، نرخهای واقعی بهره را پایین میآورد. آنچه بعداً رخ میدهد بستگی به محل رفتن این نقدینگی دارد.

- اگر نقدینگی در داراییهای مالی بماند، قیمت داراییهای مالی را بالا میبرد و بازده واقعی را پایین میآورد؛ در نتیجه چندبرابرها (multiples) گسترش مییابند، اسپردهای ریسک فشرده میشوند و طلا افزایش مییابد، بنابراین نوعی «تورم دارایی مالی» رخ میدهد. این به دارندگان داراییهای مالی نسبت به غیر دارندگان سود میرساند و شکاف ثروت را گسترش میدهد.

- معمولاً تا حدی به بازار کالاها، خدمات و نیروی کار نیز منتقل شده و تورم را بالا میبرد. در این مورد، با توجه به جایگزینی نیروی کار توسط اتوماسیون، میزان این انتقال احتمالاً کمتر از حالت معمول خواهد بود. اگر تحریک به اندازهای تورمزا باشد که نرخهای اسمی را بهحدی بالا ببرد که بیش از کاهش در نرخهای واقعی جبران کند، آنگاه هم اوراق و هم سهام در اصطلاح اسمی و هم در اصطلاح واقعی آسیب میبینند.

سازوکارها: QE از طریق قیمتهای نسبی منتقل میشود

همانطور که در کتابم «چگونه کشورها ورشکسته میشوند: چرخه بزرگ» جامعتر توضیح دادهام تا آنچه بتوانم اینجا بگویم، تمام جریانها و حرکات بازارها توسط جذابیتهای نسبی نه جذابیتهای مطلق هدایت میشوند. ساده بگویم، هر کس مقدار مشخصی پول و اعتبار دارد که بانکهای مرکزی از طریق اقداماتشان آن را تحتتأثیر قرار میدهند، و هر کس بر اساس جذابیت نسبی گزینهها تصمیم میگیرد با آن چه کار کند. برای مثال، میتوانند قرض بگیرند یا قرض دهند بسته به هزینه پول نسبت به بازدهی که میتوانند از پول خود کسب کنند، و اینکه پول خود را در چه چیزی قرار دهند عمدتاً به بازده کل نسبی مورد انتظار گزینهها بستگی دارد، که بازده کل مورد انتظار برابر است با بازده دارایی بهعلاوه تغییر قیمت آن. برای مثال، بازده طلا صفر درصد است و بازده یک اوراق خزانه ۱۰ ساله اکنون حدود ۴ درصد است، بنابراین اگر انتظار داشته باشید افزایش قیمت طلا کمتر از ۴ درصد در سال باشد، ترجیح میدهید اوراق را داشته باشید و اگر انتظار دارید بیشتر از ۴ درصد باشد، طلا را ترجیح میدهید. وقتی درباره عملکرد طلا و اوراق نسبت به آن مانع ۴ درصد فکر میکنید، طبیعتاً باید درباره نرخ تورم هم فکر کنید زیرا این سرمایهگذاریها باید بهاندازه کافی بازده دهند تا جبران کاهش قدرت خرید ناشی از تورم را بکنند. همه چیز ثابت باشد، هرچه نرخ تورم بالاتر باشد، طلا بیشتر افزایش مییابد چون بیشتر تورم ناشی از کاهش ارزش و قدرت خرید سایر ارزهاست بهدلیل افزایش عرضه آنها، در حالی که عرضه طلا افزایش زیادی نمییابد. بهخاطر همین است که من درباره عرضه پول و اعتبار فکر میکنم و بههمیندلیل است که به اقدامات فدرال رزرو و سایر بانکهای مرکزی توجه دارم. بهطور مشخصتر، در دورههای طولانیمدت، ارزش طلا با تورم همراستا بوده است، و از آنجا که هرچه سطح تورم بالاتر باشد، بازده ۴ درصدی اوراق کمتر جذاب میشود (مثلاً نرخ تورم ۵ درصد، باعث میشود طلا جذابتر شود و از آن عملکردی حمایت کند و اوراق را کمتر جذاب کند چون منجر به بازده واقعی منفی ۱ درصد میشود)، هرچه بانکهای مرکزی پول و اعتبار بیشتری تولید کنند، من انتظار دارم نرخ تورم بالاتر باشد و کمتر اوراق را نسبت به طلا دوست داشته باشم. همه چیز ثابت باشد، افزایش QE فدرال رزرو باید باعث کاهش نرخهای واقعی و افزایش نقدینگی از طریق فشرده شدن پریمیای ریسک، پایین آوردن بازدههای واقعی و بالا بردن چندبرابرهای P/E شود، و بهویژه ارزشگذاری داراییهای بلندمدت (مثل فناوری، هوش مصنوعی، رشد) و داراییهای پوششدهنده تورم مثل طلا و اوراق شاخصشده به تورم را تقویت کند. شرکتهای دارای دارایی محسوس مانند معادن، زیرساخت و داراییهای واقعی احتمالاً زمانی که ریسک تورم دوباره فعال شود نسبت به فناوری صرف بلندمدت عملکرد بهتری خواهند داشت.

با تاخیر، انتظار میرود این امر تورم را نسبت به وضعیتی که در غیر این صورت میبود بالا ببرد. اگر بازدههای واقعی بهخاطر QE کاهش یابد اما انتظارات تورمی افزایش یابد، چندبرابرهای اسمی هنوز میتوانند گسترش یابند، اما بازدههای واقعی تحلیل میروند.

معقول است انتظار داشته باشیم که، مشابه اواخر ۱۹۹۹ یا ۲۰۱۰–۲۰۱۱، یک موج بزرگ ذوب نقدینگی (liquidity melt-up) رخ دهد که در نهایت بسیار پرریسک خواهد شد و باید مهار شود. در طی آن melt-up و درست پیش از سختگیریای که برای مهار تورم کافی است و حباب را میترکاند، معمولاً زمان کلاسیک و ایدهآل برای فروش است.

اینبار متفاوت است چون فدرال رزرو دارد به درون یک حباب تسهیل میکند.

در حالی که انتظار دارم سازوکارها همانگونه که توضیح دادم کار کنند، شرایطی که این QE در آن رخ میدهد بسیار متفاوت از دفعات قبلی است زیرا اینبار تسهیل وارد یک حباب میشود نه یک رکود. بهطور مشخصتر، در گذشته QE زمانی اجرا میشد که:

- ارزشگذاری داراییها در حال سقوط و ارزان یا بیشازحد ارزشیابی نشده بودند.

- اقتصاد در حال کوچکشدن یا بسیار ضعیف بود.

- تورم پایین یا در حال کاهش بود.

- مشکلات بدهی و نقدینگی بزرگ و اسپردهای اعتباری گسترده بودند. بنابراین QE «تحریک به داخل یک رکود» بود. امروز عکسِ آن صادق است:

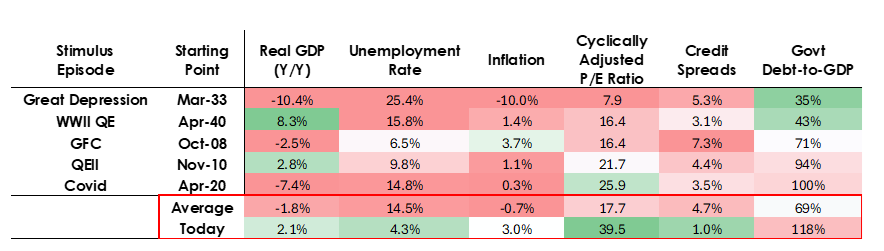

- ارزشگذاری داراییها در اوج و در حال افزایش است. برای مثال، بازدهی سود S&P 500 حدود ۴.۴٪ است در حالی که بازده اسمی اوراق خزانه ۱۰ ساله حدود ۴٪ است و بازدههای واقعی حدود ۱.۸٪، بنابراین پریمیای ریسک سهام پایین و حدود ۰.۳٪ است.

- اقتصاد نسبتاً قوی است (رشد واقعی در سال گذشته بهطور متوسط ۲٪ بوده و نرخ بیکاری تنها ۴.۳٪ است).

- تورم بالاتر از هدف و در سطحی نسبتاً معتدل (کمی بیش از ۳٪) است در حالی که ناکارآمدیها بهدلیل ضدجهانیشدن و هزینههای تعرفهای فشارهای افزایشی بر قیمتها وارد میکنند.

- اعتبار و نقدینگی فراوان است و اسپردهای اعتباری نزدیک به کمترین سطوح رکوردی هستند. پس، QE امروز «تحریک به درون یک حباب» است.

بنابراین QE اکنون دیگر «تحریک به درون یک رکود» نخواهد بود بلکه «تحریک به درون یک حباب» خواهد بود.

بیایید ببینیم این سازوکارها معمولاً چگونه بر سهام، اوراق و طلا تأثیر میگذارند.

از آنجا که سمت مالی سیاست دولت اکنون بهطور قابلتوجهی محرک است (بهدلیل بدهیهای بزرگ موجود و کسریهای عظیم که با انتشار گسترده اوراق خزانه بهویژه در سررسیدهای نسبتاً کوتاه تامین مالی میشوند)، QE در عمل بدهی دولت را پولیسازی خواهد کرد تا صرفاً دوباره نقدینگی سیستم خصوصی را احیا کند. این همان نکتهای است که اتفاق فعلی را به گونهای متفاوت میسازد که بهنظر میرسد آن را خطرناکتر و تورمزاتر میکند. این شبیه یک شرطبندی جسورانه و خطرناک بزرگ بر رشد، بهویژه رشد مرتبط با هوش مصنوعی است که از طریق تساهل بسیار گسترده در سیاستهای مالی، پولی و مقرراتی تامین مالی میشود و ما باید برای جهتیابی درست آن را بهدقت نظارت کنیم.

منبع: أمواج